Din guide till Open Banking

Datum: 20 Januari 2025

Lästid: 5 minuter

Din guide till Open Banking

Även med ett köpekontrakt vet vi att det är många som tycker att betalningen är den mest skrämmande delen när privatpersoner handlar med varandra. Sticker köparen iväg med varan utan att betala om du lämnar över den innan du fått pengarna i handen, eller kan säljaren luras och kräva betalning utan att ha en plan på att överlämna varan? Finns det ett sätt för båda parter att vara säkra?

Absolut! Open Banking är ett system där banker och finansiella företag och organisationer delar kunddata (med kundens samtycke) med tredjepartsleverantörer via öppna gränssnitt, så kallade API:er (Application Programming Interfaces). Detta möjliggör i sin tur för att finansiella data kan delas på ett säkert och effektivt sätt.

I det här blogginlägget tar vi en närmre titt på Open Banking och utforskar hur Open banking fungerar och vilka fördelar det har. Vi ska även ta en titt på hur vi använder Open Banking på Swiftcourt.

I den här guiden går vi igenom:

- Vad är Open Banking?

- Fördelarna med Open Banking

- Vad är en Open Banking leverantör?

- Vad är Escrow?

- Hur använder vi Open Banking på Swiftcourt?

- Sammanfattning

Let’s dig in!

Vad är Open Banking?

Open Banking innebär att banker delar kunddata med tredjepartsleverantörer via API:er, med kundens samtycke. Open Banking bygger på principen att finansiell data tillhör kunden och att kunden ska ha frihet att använda den till sin egen fördel. Genom att främja samarbete mellan banker och tredjepartsleverantörer skapas ett ekosystem där kunderna kan utnyttja sin finansiella data för att få tillgång till bättre produkter och tjänster.

Denna förändring gör det möjligt för teknikföretag att få tillgång till bankinformation, med kundernas samtycke, vilket främjar konkurrensen och bidrar till att sänka kostnaderna. Men Open Banking är mer än bara en teknisk trend - det förändrar vår relation till pengar. I takt med att banker och fintech-företag samarbetar kan vi förvänta oss mer personliga och effektiva finansiella produkter som tillgodoser våra unika behov.

Fördelarna med Open Banking

Du som användare har full kontroll över vem som får tillgång till din data och kan välja att ge begränsad eller full åtkomst till specifika konton. Detta skapar en högre nivå av transparens och säkerhet för dig som konsument. Dessutom bygger Open Banking på robusta säkerhetsprotokoll, såsom stark autentisering och kryptering, vilket gör att användarens data skyddas på ett effektivt sätt.

Med Open Banking kan tredjepartsleverantörer erbjuda direktbetalningar, vilket kan göra transaktioner snabbare och billigare än traditionella metoder som kortbetalningar eller banköverföringar via mellanhänder.

På Swiftcourt har vi kombinerat fördelarna med Open Banking med en escrow-lösning (beskrivs närmare nedan) för att göra vår betalningstjänst så säker och smidig som möjligt.

Open Banking-leverantör

En Open Banking-leverantör är en bank, ett fintech-företag eller en betaltjänstleverantör som erbjuder tjänster eller lösningar baserade på Open Banking-principerna. Dessa leverantörer använder sig av API:er (Application Programming Interfaces, applikationsprogrammeringsgränssnitt) för att ge åtkomst till finansiell information eller genomföra betalningar på uppdrag av användaren, vanligtvis med användarens samtycke.

Exempel på några av de största Open Banking-leverantörerna är företag som Plaid, TrueLayer, Tink och Yapily, som alla tillhandahåller API:er för att möjliggöra säker åtkomst till finansiell data. Dessa plattformar används ofta av fintech-appar, långivare och andra digitala finansbolag för att erbjuda tjänster som budgetering, betalningar, utlåning och investeringsrådgivning.

TINK

På Swiftcourt använder vi Tink som Open Banking-leverantör. Tink är baserat i Stockholm och stöder banker och fin-tech företag över hela kontinenten genom att tillhandahålla API:er som gör det möjligt för användare att ansluta till över 3 400 banker. Tinks plattform erbjuder transaktionsdata, kontosaldon och betalningsmöjligheter, vilket hjälper företag att utveckla innovativa finansiella produkter och förbättra användarupplevelsen. Tink ansvarar för att tillhandahålla Open Banking-tjänsterna Application Programming Interface (API), Payment Initiation Service (PIS) and Account information Service (AIS) (beskrivs närmare nedan).

Application Programming Interface (API)

I Open Banking syfte är API (Application Programming Interface) ett viktigt verktyg som möjliggör säker och standardiserad kommunikation mellan banker, tredjepartsleverantörer och andra finansiella tjänster. Man kan säga att API är ryggraden i Open Banking. Open Banking-leverantörer (oavsett om de är banker, fin-tech företag eller andra finansinstitut) använder API:er för att öppna upp tillgången till finansiella data och tjänster på ett säkert, effektivt och kundcentrerat sätt.

Account Information Service (AIS)

Account Information Service (AIS) eller kontoinformationsservice på svenska, är en tjänst som möjliggör för tredjepartsleverantörer att få åtkomst till en användares finansiella kontoinformation från en bank eller annan finansiell institution, med användarens samtycke. Tjänsten används i huvudsak för att ge användaren en bättre överblick och insikt i sin ekonomi genom att samla information från olika konton på ett och samma ställe. AIS är en central del av Open Banking och regleras under EU:s PSD2-direktiv (Payment Services Directive 2), som trädde i kraft för att öppna upp betalningsmarknaden och göra den mer konkurrensutsatt och transparent. AIS gör det också möjligt för leverantören att hämta information om säljaren och säljarens bankkonto som är nödvändig för att utföra den nödvändiga KYC ("Know you customer") på både säljaren och köparen.

Payment Initiation Service (PIS)

Payment Initiation Service (PIS), eller betalningsinitieringstjänst på svenska, är en typ av finansiell tjänst som gör det möjligt för tredjepartsleverantörer att initiera betalningar direkt från en användares bankkonto, med användarens samtycke. Denna tjänst underlättar och gör betalningar både snabbare och billigare genom att eliminera behovet av traditionella mellanhänder som betalningskort och banköverföringar via exempelvis bankgiro. Även PIS regleras under EU:s PSD2-direktiv (Payment Services Directive 2).

Vad är Escrow?

Kombinationen av Escrow och Open Banking arbetar för att öka säkerheten, effektivisera betalningar och förbättra insynen i finansiella transaktioner. Men vad är Escrow?

Escrow är ett finansiellt arrangemang där en tredjepartstjänst (en escrow-agent eller escrow-tjänst) tillfälligt förvarar och skyddar medel eller tillgångar under en transaktion mellan två parter. Syftet med escrow är att säkerställa att både köparen och säljaren fullgör sina skyldigheter innan affären slutförs. Tjänsten används för att minska risken för båda parter i en transaktion, eftersom den skapar en säkerhet att betalningarna inte genomförs förrän de avtalade villkoren är uppfyllda, vilket skapar förtroende mellan köpare och säljare. Om allt går enligt planerna frigörs de medel eller tillgångar som hålls i escrow till lämplig part. Om inte, följer escrow-agenten de överenskomna instruktionerna, vilket ofta innebär en återbetalning eller tvistlösning. Klicka här för att läsa vår hjälpcenterartikel om Escrow och ta en titt på våra andra relaterade artiklar

På Swiftcourt använder vi Ping Payments som processor (värd) för escrow-kontot. Ping ansvarar också för alla relaterade tjänster, såsom utbetalningar och återbetalningar. Som ett licensierat finansinstitut enligt Finansinspektionen uppfyller Ping Payments alla krav för att hålla pengarna säkra tills transaktionen är genomförd.

Fördelar med att använda Escrow

- Skydd: Escrow skyddar båda parter i en transaktion genom att se till att varken köparen eller säljaren tar onödiga risker.

- Förtroende: Escrow hjälper till att bygga upp förtroende mellan människor som inte känner varandra så väl, särskilt vid stora transaktioner.

- Tvistlösning: Om det uppstår ett problem eller en oenighet under affären kan parterna få hjälp att medla eller hålla kvar pengarna hos Escrow tills problemet är löst. Klicka här för att läsa mer om Swiftcourts konflikthantering.

Hur använder vi Open Banking på Swiftcourt?

Med hjälp av Open Banking har vi skapat en digital betalningslösning som gör betalningen enkel och säker för båda parter. När du använder något av våra avtal kan du välja att använda vår säkra betaltjänst Trygg betalning med Swiftcourt. Det ger dig tryggheten med en betallösning som hjälper till att föra över pengarna från köpare till säljare via ett escrow-konto som håller köpesumman säker tills överlåtelsen är bekräftad av båda parter.Klicka här för att läsa mer om Trygg Betalning med Swiftcourt

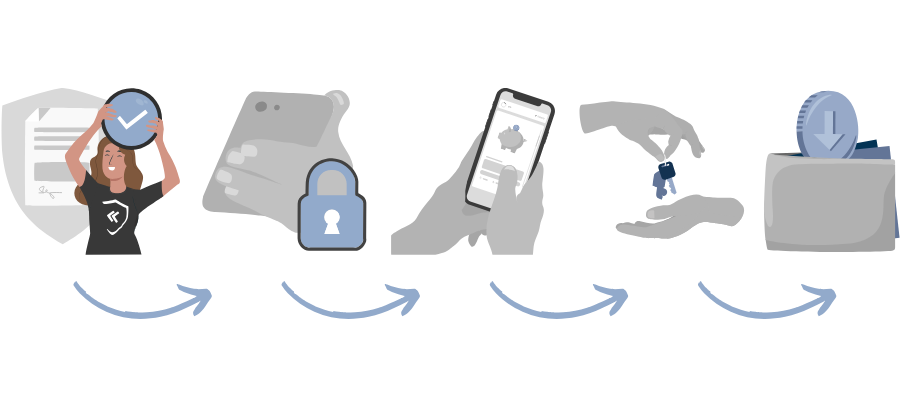

Så här går det till:

- Digitalt kontrakt

Köparen och säljaren kommer överens om villkoren för transaktionen, båda parter signerar ett digitalt köpekontrakt och väljer att använda Trygg Betalning med Swiftcourt. - Säljaren ansluter sitt bankkonto

och väljer det bankkonto som köpesumman ska betalas ut till när betalningen är genomförd. - Köparen betalar in köpesumman till ett säkert escrow-konto

The buyer transfers the purchase sum via our online banking provider into an escrow account held by a trusted third-party escrow agent. - Båda parter uppfyller sin del av avtalet

Både köparen och säljaren bekräftar att överlämnandet slutförts framgångsrikt. - Swiftcourt betalar ut köpesumman till säljaren

När alla villkor är uppfyllda frigörs köpesumman till säljaren. Om villkoren inte uppfylls kan pengarna återbetalas till köparen, eller så kan tvisten lösas genom ytterligare förhandlingar eller rättsliga medel.

Till skillnad från traditionella transaktionsmetoder erbjuder vi dig mer säkerhet då vår betaltjänst är byggd för att täcka luckor i betalflödet som bedragare gillar att utnyttja.

När köpeskillingen har överförts till escrow-kontot kan köparen inte längre få tillgång till den. Eftersom summan inte heller har betalats ut till säljaren har vi eliminerat de risker som kan uppstå vid ett köp mellan privatpersoner.

Slutligen gör vi bakgrundskontroller, med hjälp av AIS, av båda parter för att förebygga riskfaktorer. Vi identifierar båda parter för att förhindra penningtvätt, identitetsstöld och bedrägerier.

Kort sagt, vi befriar dig från den stress som processen innebär.

Ett av våra många kontrakt där vi erbjuder Trygg Batalning med Swiftcourt är i vårt Digitala köpekontrakt för bil. När du använder vårt kontrakt i kombination med Trygg Betalning med Swiftcourt behöver du aldrig oroa dig för att säljaren ska köra iväg med bilen efter att du har överfört pengarna och som säljare behöver du aldrig oroa dig för att du inte ska få betalt. Om du vill vara ännu mer förberedd inför försäljningen av en begagnad bil, kan du klicka här för att läsa vårt blogginlägg “Så säljer du din bil till en privatperson”

Sammanfattning

Open banking håller på att omforma finansbranschen genom att främja transparens, konkurrens och konsumentinflytande. Med sin förmåga att erbjuda mer personligt anpassade finansiella produkter och förbättra tillgången till finansiella tjänster har Open Banking potential att förändra hur konsumenter hanterar och interagerar med sin ekonomi.

På Swiftcourt har vi anpassat Open Banking-processen och kombinerat den med ett escrow-konto för att ge maximal säkerhet för köpare och säljare. När du använder Trygg Betalning med Swiftcourt agerar vi som en tredje part i din transaktion och ser till att säljaren får betalningen och köparen får produkten. Vårt mål är att göra privata transaktioner trygga, smidiga och säkra!