Din guide till Open Banking

Dato: 27 Januar 2025

Lesetid: 5 minutter

Din guide til Open Banking

Selv når man bruker en kontrakt, vet vi at mange synes at betalingen er den mest skremmende delen av det å kjøpe eller selge noe på nettet. Betaler kjøperen først, eller er det selgeren som overleverer varen? Finnes det en måte begge parter kan være trygge på?

Ja! Open Banking er et system der banker og finansselskaper og organisasjoner deler kundedata (med kundens samtykke) med tredjepartsleverandører via åpne grensesnitt, såkalte APIer (Application Programming Interfaces). Dette gjør det igjen mulig å dele økonomiske data på en sikker og effektiv måte.

I dette blogginnlegget tar vi en grundig titt på Open Banking, ser nærmere på hvordan det fungerer og hvilke fordeler det gir bankkunder, og forteller litt mer om hvordan vi bruker Open Banking hos Swiftcourt.

Her er hva du vil lære av å lese dette blogginnlegget::

- Hva er Open Banking?

- Fordelerne med Open Banking

- Hva er en Open Banking-leverandør?

- Hva er Hvelvet?

- Hvordan bruker vi Open Banking hos Swiftcourt?

- Sammendrag

Let’s dig in!

Hva er Open Banking?

Open Banking endrer hvordan forbrukerne samhandler med sine finansielle tjenester, og gjør det enklere å få tilgang til og administrere økonomien sin, samtidig som det legger til rette for økt innovasjon i finanssektoren. Open Banking bygger på prinsippet om at finansielle data tilhører kunden, og at kunden skal ha frihet til å bruke dem til sin egen fordel. Ved å fremme samarbeid mellom banker og tredjepartsleverandører (TPP-er) skapes det et økosystem der kundene kan utnytte sine finansielle data til å få tilgang til bedre produkter og tjenester.

Dette skiftet gjør det mulig for fintech-selskaper å få tilgang til bankinformasjon med kundens samtykke, noe som fremmer konkurranse og bidrar til å redusere kostnadene. Men Open Banking er mer enn bare en teknologisk trend - det er i ferd med å endre vårt forhold til penger. Etter hvert som banker og fintech-selskaper samarbeider, kan vi forvente mer persontilpassede og effektive finansielle produkter som tar hensyn til våre unike behov.

Fordelene med Open Banking

Open Banking skaper et mer transparent, konkurransedyktig og kundesentrert finanssystem, og gir betydelige fordeler som bedre kontroll over data, personaliserte tjenester, raskere transaksjoner og økt finansiell inkludering. Det baner vei for en mer dynamisk og innovativ finansiell fremtid. Open Banking gjør det mulig for banken din å dele dine finansielle data med TPP-er på en sikker måte. Dette gir deg tilgang til nye finansielle tjenester eller produkter, ofte gjennom apper eller nettsteder som kan gjøre det enklere å administrere pengene dine. Dette betyr at en TPP-er kan bruke Open Banking til å muliggjøre direktebetalinger fra en bankkonto til en forhandler.

Open Banking legger også til rette for raskere og billigere betalinger på tvers av landegrensene, noe som reduserer transaksjonskostnadene på grunn av lave transaksjonskostnader for bankoverføringer sammenlignet med høye transaksjonsgebyrer for kortbetalinger.

Hos Swiftcourt har vi kombinert fordelene med Open Banking med en hvelvet-løsning (beskrevet nærmere nedenfor) for å gjøre betalingstjenesten vår så sikker og smidig som mulig.

Open Banking-leverandør

En Open Banking-leverandør er en bank, et fintech-selskap eller en leverandør av betalingstjenester som legger til rette for sikker deling av finansielle data og tjenester via API:er (Application Programming Interfaces, applikasjonsprogrammeringsgrensesnitt), noe som gir forbrukerne mer kontroll og tilgang til innovative finansielle løsninger.

Eksempler på noen av de største Open Banking-leverandørene er selskaper som Plaid, TrueLayer, Tink og Yapily, som alle tilbyr API-er for å gi sikker tilgang til finansielle data. Disse plattformene brukes ofte av fintech-apper, långivere og andre digitale finansselskaper for å tilby tjenester som budsjettering, betalinger, utlån og investeringsrådgivning.

TINK

Hos Swiftcourt bruker vi Tink som Open Banking-leverandør. Tink er basert i Stockholm og støtter banker og fintechs over hele kontinentet ved å tilby API-er som gjør det mulig for brukere å koble seg til over 3 400 banker. Tinks plattform tilbyr transaksjonsdata, kontosaldoer og betalingsfunksjoner, noe som hjelper bedrifter med å utvikle innovative finansielle produkter og forbedre brukeropplevelsen. Tink er ansvarlig for å tilby åpne banktjenester, Application Programming Interface (API), Payment Initiation Service (PIS) og Account information Service (AIS) (beskrevet nærmere nedenfor).

Application Programming Interface (API)

I Open Banking-sammenheng er et API (Application Programming Interface) et avgjørende verktøy som muliggjør sikker, standardisert kommunikasjon mellom banker, tredjepartsleverandører og andre finansielle tjenester. Man kan si at API er ryggraden i Open Banking, som muliggjør sikker, standardisert kommunikasjon mellom banker og tredjepartsleverandører. Open Banking-leverandører (enten det er banker, fintechs eller andre finansinstitusjoner) bruker API-er for å gi tilgang til finansielle data og tjenester på en måte som er sikker, effektiv og kundesentrert.

Account Information Service (AIS)

Account Information Service (AIS) eller kontoinformasjonstjeneste på norsk, er en tjeneste som gjør det mulig for tredjepartsleverandører å få tilgang til en brukers finansielle kontoinformasjon fra en bank eller annen finansinstitusjon, med brukerens samtykke. Tjenesten brukes i hovedsak for å gi brukeren bedre oversikt og innsikt i sin økonomi ved å samle informasjon fra ulike kontoer på ett sted. AIS er en sentral del av Open Banking og er regulert under EUs PSD2-direktiv (Payment Services Directive 2), som trådte i kraft for å åpne opp betalingsmarkedet og gjøre det mer konkurransedyktig og transparent. AIS gjør også leverandøren i stand til å hente informasjon om selger og selgers bankkonto som er nødvendig for å utføre nødvendig KYC ("Know Your Customer") på både selger og kjøper.

Payment Initiation Service (PIS)

Payment Initiation Service (PIS), eller betalingsinitieringstjeneste på norsk, er en type finansiell tjeneste som gjør det mulig for tredjepartsleverandører å igangsette betalinger direkte fra en brukers bankkonto, med brukerens samtykke. Denne tjenesten letter og gjør betalinger både raskere og billigere ved å eliminere behovet for tradisjonelle mellomledd som betalingskort og bankoverføringer via for eksempel bankgiro. PIS er også regulert under EUs PSD2-direktiv (Payment Services Directive 2).

Hva er hvelvet?

Hvelvet og Open Banking kan fungere godt sammen for å øke sikkerheten, effektivisere betalinger og forbedre gjennomsiktigheten i finansielle transaksjoner. Men hva er hvelvet?

Hvelvet kan betraktes som en tredjepart i en transaksjon, og den brukes for å beskytte begge parter under transaksjonen. Formålet med hvelvet er å sikre at både kjøper og selger oppfyller sine forpliktelser før handelen sluttføres. Kjøpesummen overføres til kontoen av kjøperen og forblir der trygt til både kjøperen og selgeren har oppfyklt sine deler av avtalen. Når transaksjonen er fullført og begge parter har bekreftet overleveringen, frigjøres kjøpesummen til selgeren. Hvis begge parter ikke kan bli enige, vil hvelvet-agenten følge de avtalte instruksjonene, som ofte innebærer tilbakebetaling eller tvisteløsning.

Hos Swiftcourt bruker vi Ping Payments som behandler (host) for hvelvet-kontoen. Ping er også ansvarlig for alle relaterte tjenester, som utbetalinger og refusjoner. Som en lisensiert finansinstitusjon under Finansinspektionen oppfyller Ping Payments alle kravene for å holde pengene trygge til transaksjonen er fullført. Klikk her for å lese vår artikkel om hvelvet og ta en titt på våre andre relaterte artikler

Hvorfor bruke hvelvet?

- Beskyttelse: Den beskytter begge parter i en transaksjon, og sikrer at verken kjøper eller selger påtar seg unødvendig risiko.

- Tillit: Det bidrar til å bygge tillit mellom mennesker som kanskje ikke kjenner hverandre så godt, spesielt i store transaksjoner.

- Tvisteløsning: Hvis det oppstår et problem eller uenighet i løpet av avtalen, kan Swiftcourt mekle eller holde tilbake midlene til problemet er løst. Klikk her for å lese mer om Swiftcourts konflikthåndtering

Hvordan bruker vi Open Banking hos Swiftcourt?

Med Open Banking har vi skapt en digital betalingsløsning som gjør betalingen enkel og sikker for begge parter. Når du benytter en av våre kontrakter kan du velge å benytte vår sikre betalingstjeneste, Trygg Betaling med Swiftcourt. Dette gir deg tryggheten ved en betalingsløsning som hjelper deg med å overføre pengene fra kjøper til selger via en hvelvet-konto som oppbevarer kjøpesummen trygt frem til overdragelsen er bekreftet av begge parter.Klikk her for å lese mer om Trygg Betaling med Swiftcourt

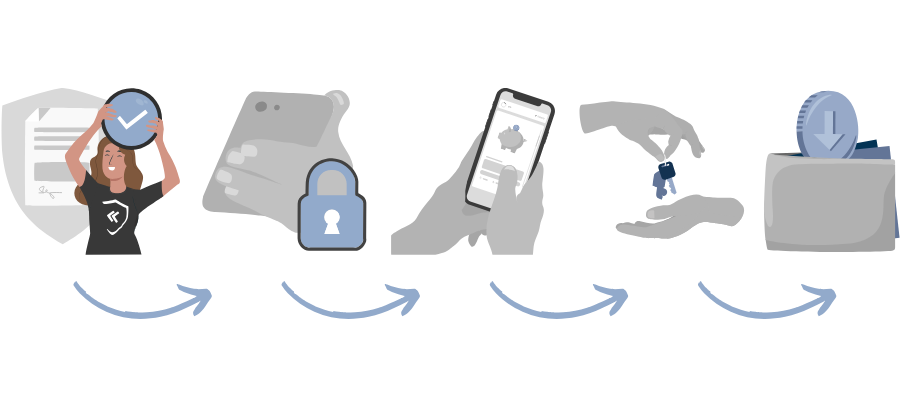

Slik fungerer det:

- Digital kontrakt:

Kjøper og selger blir enige om vilkårene for transaksjonen, signerer en kontrakt og bestemmer seg for å bruke Trygg Betaling med Swiftcourt - Selgeren kobler til bankkontoen sin

og velger den bankkontoen som kjøpesummen skal utbetales til når betalingen er fullført. - Kjøperen sender kjøpesummen via vår nettbankleverandør til en spærret konto hos en betrodd tredjepartsspærringsagent.

- Dere bekrefter begge overleveringen

Begge parter oppfyller sin del av avtalen. For eksempel sender selgeren varene, eller overleveringen er fullført. - Swiftcourt betaler kjøpesummen til selgeren

Når alle vilkår er oppfylt, frigis kjøpesummen til selger. Dersom vilkårene ikke er oppfylt, kan pengene tilbakebetales til kjøper, eller tvisten kan løses gjennom videre forhandlinger eller juridiske midler.

I motsetning til tradisjonelle transaksjonsmetoder tilbyr vi deg mer sikkerhet, siden vi har bygget betalingstjenesten vår for å dekke hull i betalingsstrukturene som svindlere liker å utnytte.

Når kjøpesummen er overført til hvelvet konto, har kjøperen ikke lenger tilgang til den. Ettersom summen heller ikke er utbetalt til selgeren, har vi eliminert all risiko som kan oppstå ved et kjøp mellom privatpersoner.

Til slutt, ved hjelp av AIS, kjører vi bakgrunnssjekker på begge parter for å forebygge risikofaktorer. Vi identifiserer begge parter for å forhindre hvitvasking av penger, identitetstyveri, svindel og finansiering av terrorisme.

Kort sagt, vi avlaster deg for stresset i prosessen.

En av våre mange kontrakter der vi tilbyr Trygg Betaling med Swiftcourt er i vår bilsalgskontrakt. Når du bruker vår kontrakt kombinert med Trygg Betaling med Swiftcourt trenger du aldri å bekymre deg for at selgeren stikker av med bilen etter at du har overført pengene, og som selger trenger du aldri å bekymre deg for at du ikke får betalt.

Sammendrag

Open Banking er i ferd med å omforme finansbransjen ved å fremme åpenhet, konkurranse og forbrukerinnflytelse. Open Banking kan tilby mer persontilpassede finansielle produkter og bedre tilgangen til finansielle tjenester, og har dermed potensial til å endre hvordan forbrukerne håndterer og samhandler med økonomien sin.

Hos Swiftcourt har vi tilpasset Open Banking-prosessen og kombinert den med en hvelvet-konto for å gi maksimal sikkerhet for kjøpere og selgere. Når du bruker Trygg Betaling med Swiftcourt , fungerer vi som en tredjepart i transaksjonen og sørger for at selgeren mottar betalingen og kjøperen får produktet. Vårt mål er å gjøre private transaksjoner trygge, smidige og sikre. Det er laget med tanke på private parter som deg.