Vad kostar det att äga bil?

19 april 2021

Lästid: 10 min

Vad kostar det att äga bil?

Hur mycket kostar det att äga bil? En Sifo-undersökning från KVD Bilpriser(1) visar att de flesta underskattar månadskostnaden för att äga en bil med minst 1500 kr. Den vanligaste lägstakostnaden är 3500 kronor, och den högsta sträcker sig över 6000. Stora delar av kostnaden kommer från utgifter som man inte ens tänker på, så kallade ”dolda kostnader”(2). Så vilka faktorer bör man väga in när man räknar ut hur mycket bilen faktiskt kostar, och vilken ägandeform blir mest förmånlig? Vi reder ut begreppen.

Innehåll

- Hur du räknar på bilens kostnad

- Dolda kostnader – Vilka kostnader är det man glömmer?

- Vilka verktyg kan jag använda för att räkna ut kostnaden för bilen?

- Så vad kostar det egentligen i snitt att äga en bil?

- Hur gör jag för att sänka månadskostnaden för att äga en bil?

- Alternativ till att köpa bil – blir det billigare?

- Slutsats: köpa bil eller inte?

Hur du räknar på bilens kostnad

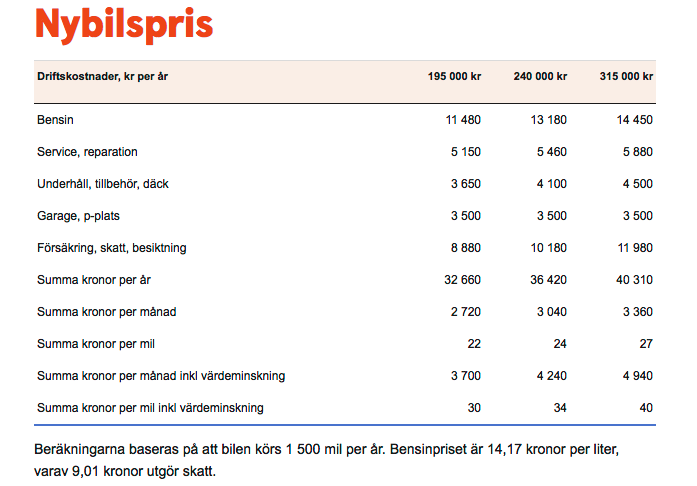

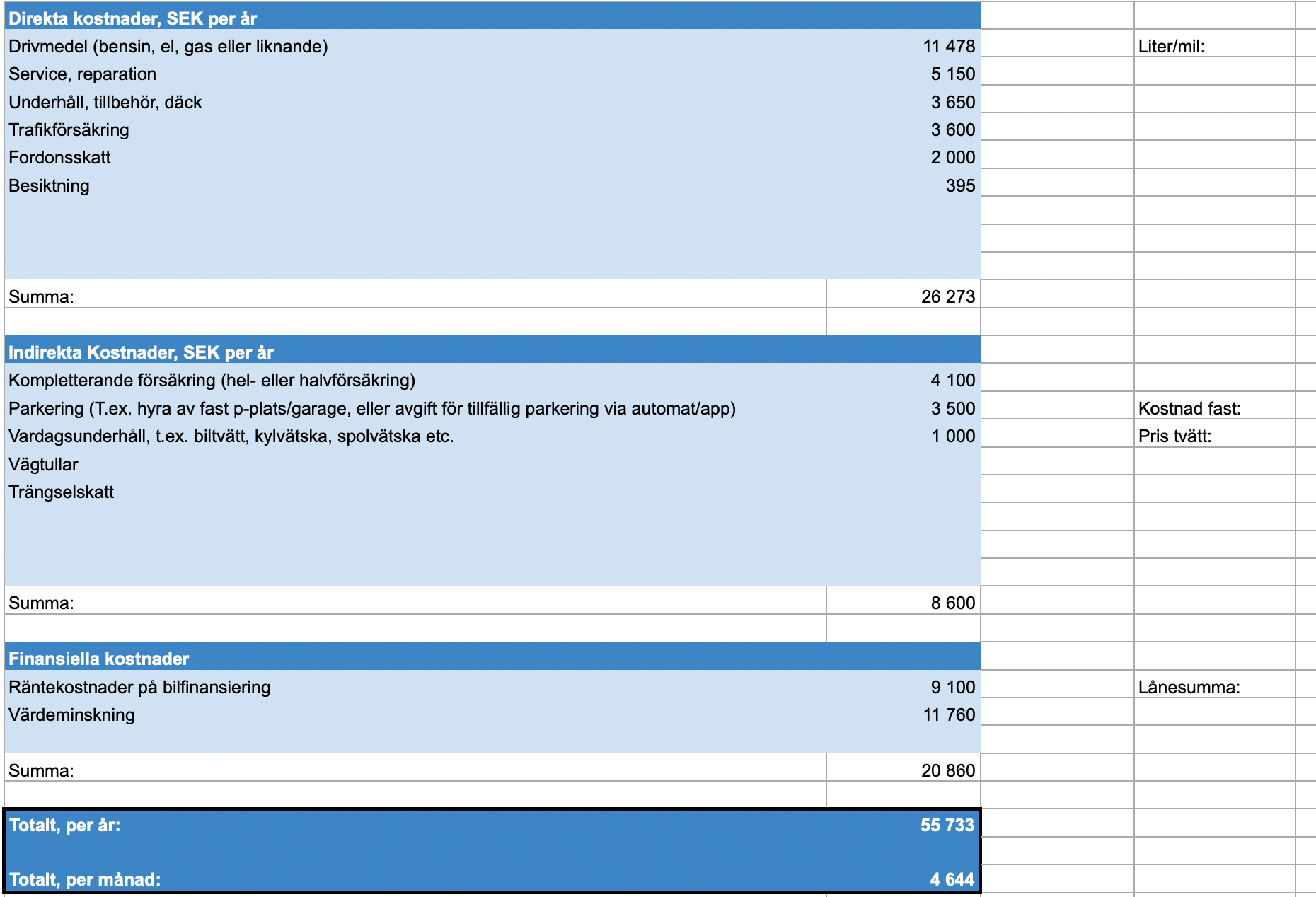

Som minst kostar det 3720 kr i månaden att äga ny bil, enligt siffror från Swedbank(3). Förenklat kan kostnaderna delas in i tre grupper: Direkta kostnader – t.ex. bensin, service, reparation, däck, skatt och trafikförsäkring; indirekta kostnader – t.ex. parkeringsavgifter och kompletterande försäkringar; och finansiella kostnader – räntekostnader för eventuell finansiering samt bilens värdeminskning.

| Direkta kostnader, SEK per år | |

|---|---|

| Bensin | 11 480 |

| Service, reparation | 5 150 |

| Underhåll, tillbehör, däck | 3 650 |

| Trafikförsäkring | 3 600 |

| Fordonsskatt (Bonus Malus) | 2 000 |

| Besiktning | 395 |

| 26 275 | |

| Indirekta kostnader | |

| Kompletterande försäkring (hel- eller halvförsäkring) | 4 100 |

| Parkering (t.ex. hyra av fast p-plats/garage, eller avgift för tillfällig parkering via automat/app) | 3 500 |

| Vardagsunderhåll, t.ex. biltvätt, kylarvätska, spolarvätska etc. | 1 000 |

| Vägtullar | Beroende på var du bor och kör |

| Trängselskatt | Beroende på var du bor och kör |

| 8 600 | |

| Finansiella kostnader | |

| (Räntekostnader på billån | 9 550) |

| Värdeminskning | 11 760 |

| 21 310 | |

| Totalt: | 46 635 (56 185) |

| Totalt per månad exklusive finansiering | 3 886 |

| (Totalt per månad inklusive finansiering | 4 682 |

| Totalt per mil exklusive finansiering | 31 |

| (Totalt per mil inklusive finansiering | 37 |

Baserat på 1500 körda mil per år. Bensinpris på 14,17 kronor per liter. Räntekostnader enligt nuvarande avgifter från Lån & Spar-banks billån, effektiv ränta 4,55%, återbetalningstid 5 år.

De tre kostnadsgrupperna använder vi för att du inte ska glömma utgifter som är lätta att förbise. Genom att göra en tydlig kalkyl på hur mycket din bil kommer kosta dig är det enklare att välja en bil som möter alla dina behov, från komfort till pris.

Direkta kostnader är sådana kostnader som är direkt relaterade till bilen du äger, med andra ord utgifter som du måste tillåta för att ens kunna köra bilen. Till den gruppen räknas utgifter för bensin, service, besiktning, eventuella reparationer, däck, fordonsskatt och den obligatoriska trafikförsäkringen.

I gruppen indirekta kostnaderna räknar vi utgifter som uppkommer i samband med att du har bil. Hit räknar vi till exempel försäkringar som kompletterar trafikförsäkringen, som hel- eller halvförsäkring, och kostnader för parkering. Beroende på var du bor, eller var du kommer att köra, kan du också behöva räkna in vägtullar. Bor du till exempel i Malmö men jobbar i Köpenhamn och planerar att använda bilen för pendlingen bör du räkna in kostnaden för att köra över Öresundsbron. Du som bor i Stockholmsområdet och kommer köra innanför tullarna vill lägga till trängselskatt.

Slutligen har vi de finansiella kostnaderna. Här råder det delade meningar om huruvida dessa ska räknas in när man räknar på sin bil eller inte. Vi tror starkt att det är bättre att ha koll på sin totala månadskostnad och veta precis vilka utgifter som bilen bidrar till, för att kunna avgöra om man gör en bra bilaffär. Därför bör du inkludera hur mycket bilen minskar i värde varje år för att bättre förstå hur mycket av dina investerade pengar som förfaller allt eftersom att bilen används. Tar du lån för att finansiera hela eller delar av ditt bilköp föreslår vi också att du räknar med dina ränteutgifter för att förstå exakt vad bilen kostar dig. Amorteringen räknar du inte med då den utgör den klumpsumma som du betalde när du köpte bilen(4).

Dolda kostnader – Vilka kostnader är det man glömmer?

Bensin- och försäkringskostnaderna kommer de flesta ihåg. Oftast är det de indirekta kostnaderna som faller i glömska. Parkering är en vanlig miss. Behöver du betala för en fast parkerings- eller garageplats är det lätt att glömma bort att det är en bilkostnad. Likadant räknar man ofta bara bensinkostnaden som transportkostnad, och glömmer eventuella parkeringsavgifter när man till exempel kör ett ärende eller till jobbet. För att få med alla utgifter kan du resonera igenom vad som hade varit en ”vanlig dag” med bilen, och skriva ner utgifterna du stöter på. Det är också bra att budgetera för lättare underhåll, som till exempel en enstaka biltvätt om du inte tvättar själv, och spol- och kylvätska.

Utöver de indirekta kostnaderna är den vanligaste dolda kostnaden bilens värdeminskning. Värdeminskningen beror på hur gammal bilen är. Har du en riktigt gammal bil kan den vara försumbar, men ofta är värdeminskningen annars en av de största kostnaderna för bilägare. Räkna med att din bil, lågt räknat, minskar minst 10 % i värde per år. Mer om det är en nyare bil, och mindre om den är lite äldre. I slutet av 2017 publicerade Blocket statistik över värdeminskningen på de bilar som sålts på deras sajt under det gångna året.

Vad är värdeminskning?

Värdeminskningen utgör skillnaden mellan priset du köpte bilen för, och vad du kan få för den om du säljer den vidare. Räknar vi med en låg värdeminskning på 10% kan en bil som du köpt för 200 000 kronor två år senare säljas vidare för högst 160 000 kronor. Mellanskillnaden på 40 000 kronor är alltså pengar du inte får tillbaka, och pengar som du därför betalat för de två åren som du har använt bilen.

Vilka verktyg kan jag använda för att räkna ut kostnaden för bilen?

Till att börja med kan du ladda ner mallen för vår kalkyl här. Oftast går det bra att Googla fram de olika uppgifterna för den bil, modell och årgång som du är ute efter. Har du haft bil förut kan du titta på hur dina tidigare utgifter sett ut för att räkna ut kostnaden för p-avgifter och andra rörliga kostnader. Blir det här din första bil får du lägga in schablonkostnader. Hör med andra bilägare om vilken den normala p-taxan är i ditt område och uppskatta sedan hur mycket du tror att du kommer att lägga.

Så vad kostar det egentligen i snitt att äga en bil?

Enligt Swedbanks statistik för nya bilar, kostar en billigare bil 3 700 kr, och en i en något högre prisklass ca 4 940 kronor i månaden. Det är utan eventuell kapitalkostnad. (För en uträkning med kapitalkostnad, se vårt exempel i figur 1, ovan.) En äldre bils månadskostnad kan bli något lägre baserat på en liknande uträkning, men löper större risk för stora och oförutsedda reparationskostnader. Det är alltså svårt att schablonisera månadskostnaden, och det lönar sig att göra en ordentlig uträkning.

Hur gör jag för att sänka månadskostnaden för att äga bil?

Många av de indirekta kostnaderna är inte obligatoriska. Bara genom att inte hyra p-plats hemma och undvika att ställa dig på avgiftsbelagda parkeringar kan du spara så mycket som 3 500 kronor per år enligt Swedbanks beräkningar.

Mycket kan du också påverka genom ditt val av bil. En uppenbar faktor i bilvalet är hur mycket drivmedel bilen förbrukar. En bränslesnålare bil kostar mindre. Men bilvalet kan även påverka andra kostnadsposter som försäkringspremie och fordonsskatt. Teknikens värld har gjort en sammanställning av vilka bilar som kammar hem lägst respektive högst försäkringspremie. Dessutom premierar nya fordonsskatten, Bonus Malus, biltyper som på olika sätt är mindre miljöfarliga. Väljer du en miljövänlig bil sparar du alltså både på din plånbok och på naturen. En lista över den beräknade fordonsskatten för olika bilmodeller hittar du här.

Slutligen är åldern på dig som köper eller som ska köra bilen viktigt. En del försäkringsbolag lägger till ett påslag för förare under 25 år. Ha det i åtanke när du väljer försäkring.

Alternativ till att köpa bil – blir det billigare?

Leasing och tjänstebil

Alternativen till att köpa bil är många. Ett populärt alternativ idag är privatleasing. De flesta leasingdealar brukar gå på mellan 2000 och 5000 kronor inklusive vinterdäck(5), service och försäkring . Lägg till 1000 kronor i månaden för bensin så landar leasingkostnaden något under kostnaden för att köpa bil, och ger dessutom fördelen att kostnaderna är förutsägbara. Såvida du inte krockar så vet du nästan på kronan hur mycket du behöver betala varje månad. Däremot möter du andra orosfaktorer. Definitionen för ”normalt slitage” är känd för att tolkas ovanligt snävt. Lämnar du tillbaka en bil i slutet av leasingperioden och den anses ha utsatts för mer än normalt slitage måste du betala en straffavgift, och taxorna brukar vara höga. Likadant om du kör längre än det antal mil som tillåts enligt leasingavtalet

Den sista faktorn att överväga är att du binder upp dig i ett visst antal år, oftast tre, och det är svårt att bryta avtalet i förväg. Skulle din ekonomi förändras går det alltså många gånger inte att ångra leasingen. Det kan du bara göra genom att hitta någon som är villig att ta över leasingen från dig, eller genom att ”betala dig ur” avtalet, precis som man gör med ett telefonabonnemang, men betydligt dyrare, såklart. Leasing är alltså bra för dig som inte förväntar dig att köra långa sträckor, och har en god stabil ekonomi några år framöver. Annars är att köpa bil oftast fortfarande att föredra.

För att inte själv behöva stå för riskerna i ett leasingavtal kan man prata med sin arbetsgivare om att få tjänstebil. Med tjänstebil blir den totala månadsavgiften avsevärt billigare än både att äga bilen själv och att privatleasa. Har du tjänstebil står din arbetsgivare nämligen för bilkostnaderna. Din kostnad blir den extra skatt som du får betala (förmånsskatt) för att du får använda bilen. Om vi fortsätter att räkna på en bil värd 200 000 kr, inklusive extrautrustning, blir det, för dig som betalar statlig inkomstskatt, en månadskostnad på 1 700 kronor under 2018. Betalar du inte statlig inkomstskatt blir summan ännu lägre. Du kan räkna ut det ungefärliga förmånsvärdet skatteverkets hemsida och sedan räkna utvad beskattningenblir baserat på din skattesats.

Men, som bloggen ”Bli ekonomiskt obereonde” har ett intressant resonemang om här, så är det lätt att förivra sig när man väljer tjänstebil framför löneförhöjning. Fråga dig själv hur mycket du hade kunnat få i löneförhöjning om du inte valde tjänstebilen? Många gånger blir den summan efter skatt ungefär lika mycket som det kostar dig att köpa en egen bil. Dessutom får du tjänstepension på din löneförhöjning, och det får du inte om du väljer tjänstebil. Alltså är det värt att räkna på tjänstebilslösningen innan man väljer det alternativet. Ofta är det bäst alternativ för dig som kör mycket i tjänsten. Kör du över 3000 mil per år i tjänsten så minskas din förmånsbeskattning med 25 %. Avdrag görs också för elbil, laddbil eller gasbil enligt liknande princip som fordonsskatten.

Bilpool, kommunaltrafik och cykel

Alternativet bilpool börjar också bli populärt. Men där kan vi snabbt konstatera att prisnivåerna som har gjort att konceptet blomstrar i många andra delar av världen fortfarande inte tagit sig till Sverige. Med en fast abonnemangskostnad, och därtill kostnad per mil och per timme, landar en måttlig bilanvändning om 75 km i veckan fördelat över 15 timmar (du kan nämligen inte lämna tillbaka bilen på punkt B, utan måste behålla den till dess att du är tillbaka på punkt A igen) på över 1000 kronor i veckan, 4 000 kronor i månaden(6).

Då återstår cykel eller kommunaltrafik. Båda naturligtvis billigare än att äga egen bil. Ett månadskort till kommunaltrafiken på de flesta platser kostar mellan 1000 och 2000 kronor i månaden. Det betyder en besparing på minst 1000 kronor jämfört med att köpa egen bil. Väljer man cykel (vi antar att du köper kontant) så hamnar cykelkostnaden på 84 kronor i månaden, och det är om vi räknar med en hög underhållskostnad på 1000 kronor om året.

| Transportmedel | Årskostnad, SEK | Månadskostnad, SEK |

|---|---|---|

| Bilpool | 48 000 | 4 000 |

| Egen bil | 46 635 | 3 886 |

| Privatleasing | 36 000 | 3 000 |

| Tjänstebil | 20 400 | 1 700 |

| Kommunaltrafik | 12 000 | 1 000 |

| Cykel | 1 000 | 84 |

Sammanfattning: Transportkostnader, per och per månad, 2018

Så vad blir slutsatsen? Köpa bil, eller inte?

Cykel verkar alltså som den enväldiga vinnaren ur ett ekonomiskt perspektiv. Men en faktor som inte räknas in i resonemangen ovan är vad bilen skulle betyda för dig. Hur ser din livssituation ut? Hade bilen gett dig mervärde? För den som pendlar kan tiden som sparas in på att kunna köra snarare än att cykla eller resa kommunalt vara värd mycket. Både i tid, och pengar. Säg att du tjänar 150 kr i timmen, det blir ca 105 kronor efter skatt. Anta att det tar dig en timme med kommunaltrafik till arbetet, men bara en halvtimme att köra. Anta också att du kan jobba den timmen du alltså sparar på att köra till jobbet. De 105 kronorna extra du får i lön varje dag, blir 2100 kronor på månaden. Lägg till 1000 kronor till det (pengarna du annars hade spenderat på ditt månadskort), så har du löst majoriteten av din månatliga kostnad för bilen.

Om det är rätt beslut för dig att köpa bil eller inte beror alltså helt på din situation, och vilken bil du väljer. Fråga dig själv hur mycket den ökade bekvämligheten, logistiken och den sparade tiden är värd för dig? Att äga sin egen bil kan vara dyrt, men det viktigaste är att ha en klar blick över exakt hur dyrt det kommer att vara. Har man gjort sin hemläxa, och har en tydlig budget, koll på vad bilen kommer att kosta i månaden, och känner sig bekväm med den extra utgiften gentemot vad man får in, kan fördelarna som kommer med att ha egen bil långt överträffa kostnaderna.

Planerar du att äga din bil tillsammans med någon?

Säkra det gemensamma ägandet med ett samäganderättsavtal. Med avtalet kan ni klargöra era ägarandelar och undvika tvister i framtiden vid exempelvis försäljning eller separation.

Fotnoter

- KVD Bilpriser, 2017

- Inrix Research, 2017, som rapporterat i Expressen för bättre översikt

- Swedbank

- Räkna heller inte med uppläggningsavgiften för lånet då denna oftast är en engångskostnad. Betalar du aviavgift bör du däremot räkna med den.

- Vinterdäck är oftast tillval, vi har adderat den kostnaden till månadskostnaden. Kom ihåg att be din bilhandlare om att räkna på leasing med vinterdäck om du väljer privatleasing.

- Sunfleet

Rekommenderade inlägg

Trygga din handel med ett kontrakt

när du köper begagnad bil

Helt digitalt, dela med din säljare och samredigera online

Signera med mobilt BankID

Framtaget och kvalitetssäkrat av jurister

Prisvärt! Kostar endast 115 kr

Trygga din handel med ett kontrakt

när du köper begagnad bil

Helt digitalt, dela med din säljare och samredigera online

Signera med mobilt BankID

Framtaget och kvalitetssäkrat av jurister

Prisvärt! Kostar endast 115 kr

Viktigt att veta innan du gå vidare

-

Lätt att hitta tillbaka

Du fick precis ett mejl med en direktlänk till ditt kontrakt så att du lätt hittar tillbaka. I nästa steg kan du dessutom välja ett lösenord. På så sätt kan du komma åt alla dina Swiftcourt-kontrakt på samma ställe genom att gå direkt till swiftcourt.com och logga in.

-

Vi sparar ditt kontrakt - fyll i nu, signera senare!

Vi sparar alla ändringar du gör i kontraktet. Förbered kontraktet nu och signera det senare, när både du och din motpart är överens.

-

Verifiering med Mobilt BankID

För att kunna använda kontraktet måste både du och din motpart ha Mobilt BankID och ett svenskt personnummer.